Overschrijving

Overschrijvingen zijn middelen dat de schuldenaar gebruikt om de bank de opdracht te geven om een bepaald bedrag van zijn rekening af te halen en op de rekening van de schuldeiser te plaatsen. Dit wordt vooral gebruikt wanneer het ontvangen van het goed of dienst niet op hetzelfde ogenblik gebeurt als het betalen.

Vb: zaken voor ontvangst moet betalen of dat men enkele dagen beslissingstijd krijgt voor het houden van het goed of niet.

Bent u opdrachtgever? Dan vermeldt u volgende zaken op de overschrijving, wanneer u gebruik maakt van een papieren overschrijving:

1 uw handtekening

2 het bedrag van de betaling

3 uw IBAN

4 IBAN van de begunstigde

5 BIC van de begunstigde

6 de naam van de begunstigde.

Vb: zaken voor ontvangst moet betalen of dat men enkele dagen beslissingstijd krijgt voor het houden van het goed of niet.

Bent u opdrachtgever? Dan vermeldt u volgende zaken op de overschrijving, wanneer u gebruik maakt van een papieren overschrijving:

1 uw handtekening

2 het bedrag van de betaling

3 uw IBAN

4 IBAN van de begunstigde

5 BIC van de begunstigde

6 de naam van de begunstigde.

IBAN

Om bij grensoverschrijdende betalingen het rekeningnummer van de begunstigde correct te kunnen identificeren hebben de banken een nieuwe Europese standaard uitgewerkt: het Internationaal Bank Account Number.

Het IBAN werd gefaseerd ingevoerd in de verschillende landen. In België hebben de banken de informatie over het IBAN vanaf juni 2000 verspreid bij hun klanten. Sinds 1 juli 2003 is het verplicht, voor grensoverschrijdende betalingen in lidstaten van de EU, IBAN en BIC van de bank van de begunstigde te gebruiken.

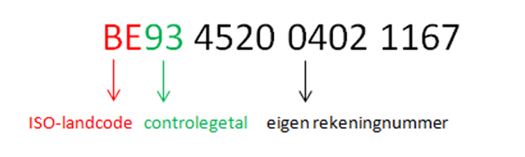

Het IBAN telt maximaal 34 alfanumerieke tekens en heeft een vaste lengte per land. Het bestaat uit een landcode, een controlegetal en een (voor bepaalde landen aangevuld) nationaal rekeningnummer:

Voordelen:

- kostenbesparend

- meer zekerheid

Het IBAN werd gefaseerd ingevoerd in de verschillende landen. In België hebben de banken de informatie over het IBAN vanaf juni 2000 verspreid bij hun klanten. Sinds 1 juli 2003 is het verplicht, voor grensoverschrijdende betalingen in lidstaten van de EU, IBAN en BIC van de bank van de begunstigde te gebruiken.

Het IBAN telt maximaal 34 alfanumerieke tekens en heeft een vaste lengte per land. Het bestaat uit een landcode, een controlegetal en een (voor bepaalde landen aangevuld) nationaal rekeningnummer:

- Landcode = 2 letters, bv. BE voor België. Deze code wordt gebaseerd op de ISO 3166-1-norm.

- Controlegetal = 2 cijfers, bv. 12 of elke andere combinatie van 2 cijfers. Dit getal wordt gebaseerd op de ISO 7064-norm.

- Rekeningnummer = 12 cijfers in België, verdeeld in 3 groepjes van 4 cijfers.

Voordelen:

- kostenbesparend

- meer zekerheid

BIC

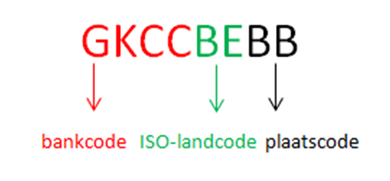

BIC staat voor Bank Identifier Code. Dit wordt ook het SWIFT-adres genoemd en is de code die een bank identificeert. De BIC telt 8 of 11 karakters en bestaat uit:

De BIC is verplicht voor elke betaling waarbij het IBAN wordt gebruikt.

- Bankcode = 4 letters

- Landcode = 2 letters

- Plaatscode = 2 letters

- Voor bepaalde banken aangevuld met een kantoorcode = 3 karakters

De BIC is verplicht voor elke betaling waarbij het IBAN wordt gebruikt.

SEPA

SEPA (Single Euro Payments Area) is een geïntegreerd Europees betaalplatform. De doelstelling is om het mogelijk te maken aan burgers, bedrijven en andere economische factoren om betalingen in euro te doen en te ontvangen, binnen Europa, binnen of buiten de nationale grenzen, onder dezelfde voorwaarden en met dezelfde rechten en verplichtingen ongeacht waar ze zich bevinden.

België is sinds 28 januari 2008 gestart met SEPA en het systeem is ondertussen vrijwel volledig ingeburgerd. Vanaf 1 februari 2014 moeten de overschrijvingen en domiciliëringen immers voldoen aan de nieuwe wettelijke bepalingen en aan de nieuwe normen van SEPA.

België is sinds 28 januari 2008 gestart met SEPA en het systeem is ondertussen vrijwel volledig ingeburgerd. Vanaf 1 februari 2014 moeten de overschrijvingen en domiciliëringen immers voldoen aan de nieuwe wettelijke bepalingen en aan de nieuwe normen van SEPA.